2024 yılında Türkiye ve dünya ekonomisinde bizleri neler bekliyor? Bu yazımda izleyen aylarda, küresel jeo-ekonomik gelişmeler ve yurt içinde uygulanması beklenen ekonomi politikaları ışığında, sizlere bir yol haritası sunuyorum.

1. KÜRESEL BEKLENTİLER

- Küresel ekonomide yumuşak iniş; orta vadede düşük büyüme

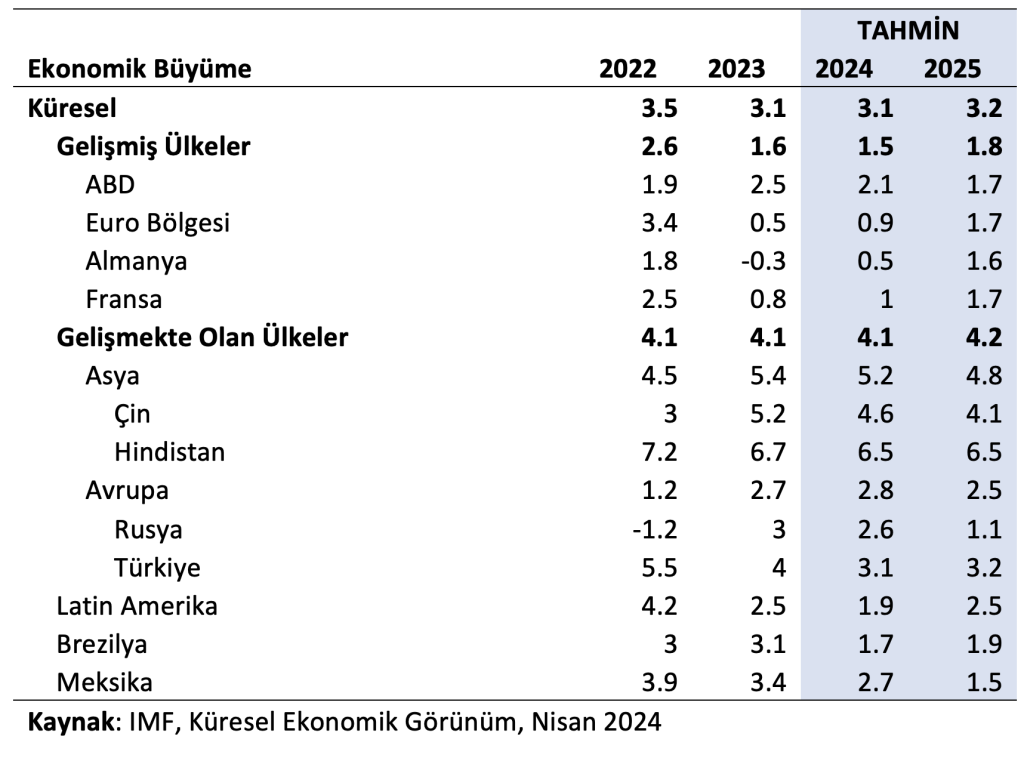

Küresel ekonomiye ilişkin tahminler iyileşmekle beraber, tarihi yüksek seviyelere ulaşan faiz oranlarının talep ve ekonomik aktiviteyi sınırlandırması bekleniyor. IMF, 2024 Nisan ayında yayınladığı Dünya Ekonomik Görünümü raporunda, küresel ekonominin 2024 yüzde 3,1 ve 2025 yılında yüzde 3,2 civarında büyüyeceğini tahmin ediyor. Geçtiğimiz yıl bu dönemlerde IMF ve Dünya Bankasının, 2024 yılı için küresel ekonomide yüksek düzeyde senkronize resesyon riski öngördüğünü düşünürsek, bir yıl içinde başta ABD olmak üzere birçok ekonominin başarılı bir yumuşak iniş sağladığını söyleyebiliriz. Öte yandan, 2024 ve 2025 yılları için beklenen ekonomik büyüme oranlarının son 50 yıllık dönemle karşılaştırdığımızda nispeten düşük büyüme oranları olduğunu hatırlamakta fayda var. 2024-25 yıllarında devam etmesi beklenen sıkı para politikası ve finansal koşulların, yüksek kamu borcunun ve artan jeo-politik gerilimlerin küresel talep ve ticareti sınırlandırması beklenmektedir.

- Fed ve ECB faiz indirimine ne zaman başlayacak?

Faiz indirimine Avrupa ekonomisinin daha erken başlaması bekleniyor. Avrupa’nın, Rusya-NATO bloku krizinden daha çok etkilenmesi ve sıkı para politikasıyla bölgenin ana motoru olan Alman ekonomisinin daralması bunda temel sebep olacaktır. Fed ise faiz artış sürecini, ekonomik aktivite ve istihdam piyasasında kalıcı bir tahribata yol açmadan, başarılı bir şekilde yürüttü. Ancak faiz indirimi konusunda Fed’in çekirdek enflasyonda kalıcı düşüş sağlanana kadar bekleyeceğini iletmesi, ilk faiz indiriminin yaz sonuna doğru yapılması olasılığını artırıyor.

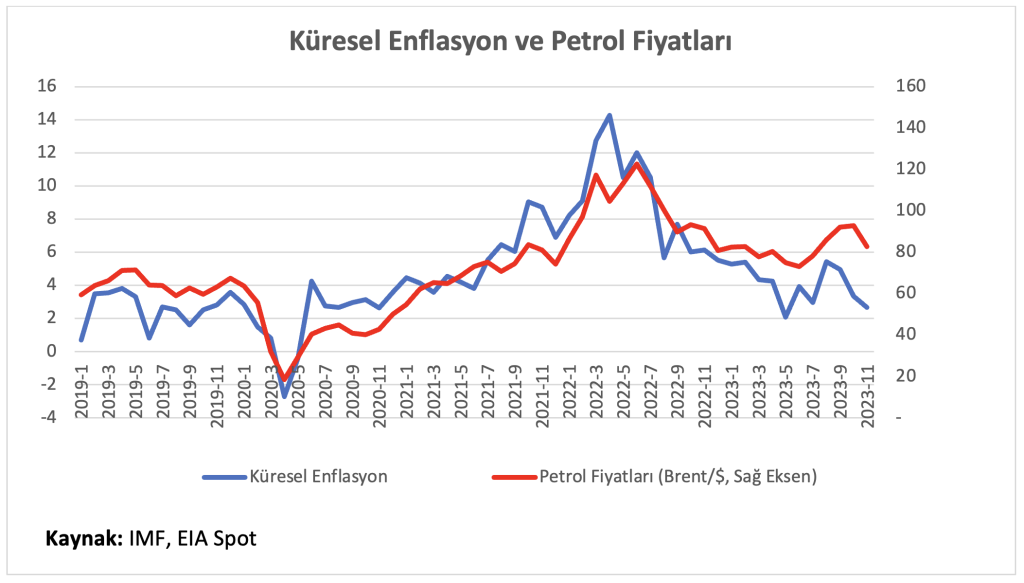

- Jeopolitik gerilimler küresel enflasyon ve ticaret üzerinde risk yaratıyor

Rusya ve Ukrayna arasında başlayan savaşın ardından Orta Doğu’da yeni gerilimler ortaya çıktı. İsrail’in Gazze’yi işgali, İsrail-İran gerilimine dönüştü. Avrupa ve ABD ekonomilerinin Rusya’dan sonra İran’a ambargo uygulama ihtimali, enerji fiyatlarını daha da yukarı çekme riskini barındırıyor. Öte yandan Kızıldeniz’de yaşanan gerilimlerle artan uluslararası taşımacılık maliyetleri hem küresel ticaretin azalması hem de küresel enflasyonun yeniden artması üzerinde riskler barındırıyor. Küresel enflasyonun yeniden alevlenmesi başta Fed olmak üzere birçok merkez bankası için bu yıl beklenen faiz indirimlerinin gerçekleşmemesi, küresel ticaretin ve büyümenin aşağı gelmesi gibi birçok olumsuz riski de içinde barındırıyor.

2. TÜRKİYE’DE EKONOMİ POLİTİKALARI VE EKONOMİK GÖRÜNÜM

- Ekonomik büyüme yavaşlayacak

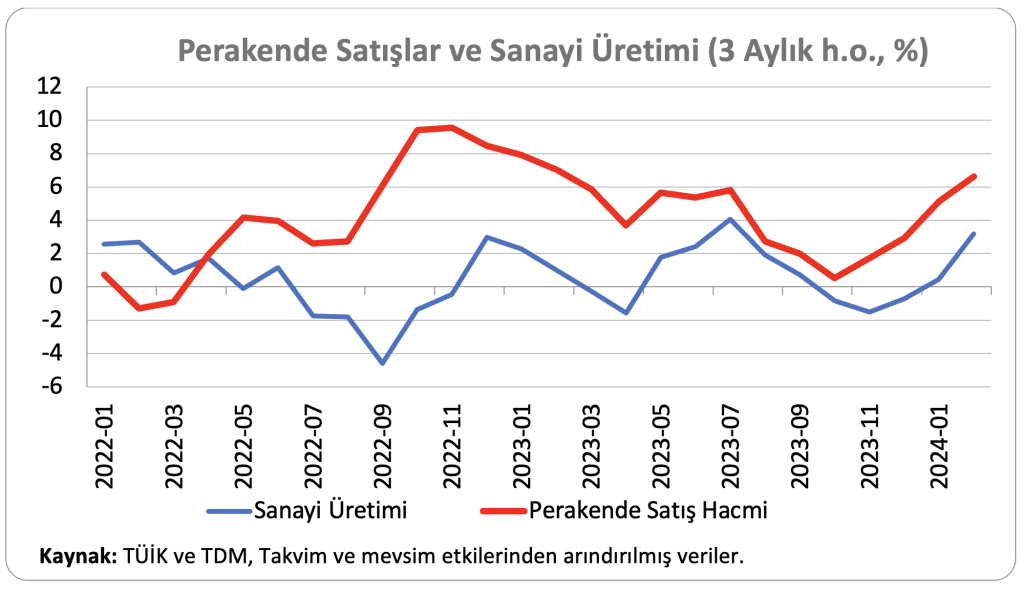

Ekonomik büyüme, 2023 yılında iç talep kaynaklı yüzde 4,5 ile yüksek oranda arttı. Bunda, uygulanan genişleyici politikalar ile yüksek enflasyon ve belirsizlik ortamının yarattığı tüketimi öne çekme davranışı etkili oldu. Zira milli gelire harcamalar kaynaklı bakarsak bu dönemde tüketimin yüzde 11,6 oranında arttığını görüyoruz. Yakın döneme bakacak olursak, sanayi üretimi ve perakende satışlar gibi ana göstergelerde ilk çeyrekte henüz bir yavaşlama olmadığını görüyoruz. Öte yandan para politikasında artan sıkılaşma ve finansmana erişim kısıtları sebebiyle yılın geri kalan aylarında ekonominin soğuması beklenmektedir. Tüketim artışı; asgari ücret, kamu personeli ve emekli aylıklarında alınacak kararlar ile enflasyon ve beklentilerdeki gelişmelere göre değişkenlik gösterecektir. Yatırımların ise, finansmana erişim sorunlarıyla birlikte, 2024 yılında daralması muhtemel görünüyor. Bu çerçevede 2024 yılında ekonominin yüzde 3 civarında büyümesini bekliyorum.

- Enflasyon ne zaman ve ne kadar düşecek?

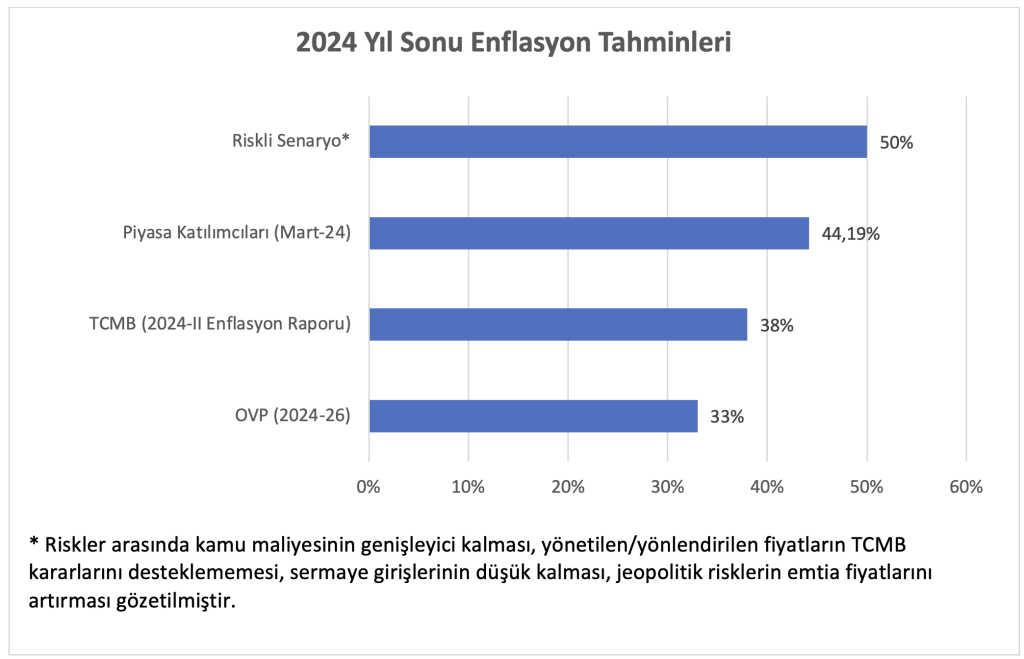

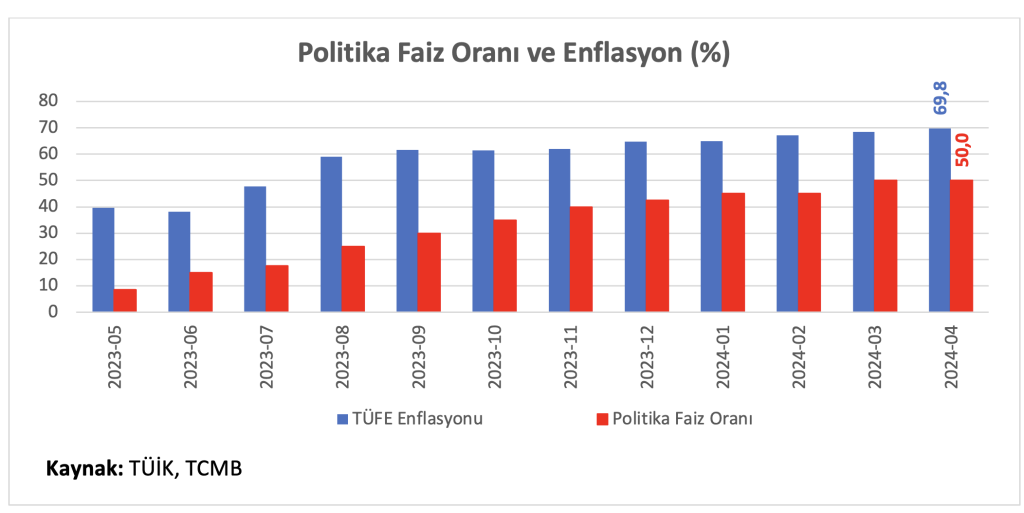

Türkiye ekonomisinin temel gündemi enflasyondur. 2023 yılı genel seçimlerinde değişen ekonomi yönetimine rağmen enflasyon artmaya devam ediyor. Bunda, geriden gelen para politikasının beklentileri ve iç talebi kontrol edememesi, kur şokları, kamu ücret politikaları, dolaylı vergi artışları ile kamu harcamalarındaki yüksek artış etkili oldu. Bu çerçevede 2023 yıl sonunda yüzde 65’e çıkan tüketici enflasyonunun Mayıs ayında yüzde 75 civarında zirve yapması bekleniyor. Haziran ayı itibarıyla, baz etkisiyle yıllık enflasyon düşmeye başlayacaktır. Ancak 2024 yıl sonu için Orta Vadeli Program’la hedeflenen yüzde 33 ile Merkez Bankası tarafından tahmin edilen yüzde 38 TÜFE artış oranları şu aşamada oldukça iyimser kalmaktadır. Bu tahminin gerçekleşmesi için para ve maliye politikalarında ek sıkılaşmaya gidilmesi, yüksek portföy girişleri veya IMF ile ekonomi programı gibi yeni adımları görmemiz gerekiyor. Öte yandan ekonomi yönetiminin Merkez Bankasını desteklememesi—ve dolayısıyla beklenen düzeyde portföy girişinin gelmemesi—halinde, yıl sonunda enflasyonun yüzde 50 civarında gerçekleşmesi olası görünüyor.

- Politika faizlerinde zirveyi gördük mü?

TCMB Mart ayındaki Para Politikası Kurulu Kararıyla politika faiz oranını yüzde 50+3 seviyesine çıkardı. Gerek parasal sıkılaşmanın geriden gelmesi gerekse kamu maliyesi ve yönetilen/yönlendirilen fiyatların genişletici olması sebebiyle politika faiz oranı son bir yılda 41,5 puan artmak zorunda kaldı. TCMB Başkanı Karahan’ın ikinci Enflasyon Raporu sunumunda vermiş olduğu mesajlar, yakın dönemde TCMB’nin yeni bir faiz artışına gitmeyeceğinin sinyalini veriyor. Ancak Başkan Karahan’ın da belirttiği üzere bu tahminde önemli bir risk var; o da hanehalkı enflasyon beklentilerinin TCMB yıl sonu enflasyon tahminine göre çıpalanmadığıdır. Başkan Karahan, yaz aylarında baz etkisiyle beraber gerileyecek yıllık enflasyonun beklentileri kontrol etmede önemli rol oynayacağını düşünüyor. Ancak TCMB baz senaryosunda, yıl içinde asgari ücret ve emekli aylıklarında herhangi bir iyileştirme yapılması yer almıyor. Yine benzer şekilde geçtiğimiz yıl yapılmış olduğu üzere, enflasyonist etkisi olan dolaylı vergi artışlarının da TCMB enflasyon patikasında yer almadığını anlıyoruz. Özetle ekonomi yönetimi tarafından izlenecek politikaların iç talebi tetikleyici, enflasyon beklentilerini bozucu etkileri olması halinde TCMB’den yeni faiz artışları gelmesini bekleyebiliriz. Öte yandan, yaz aylarında yüksek turizm gelirleri ve portföy girişleri Merkez Bankasını elini güçlendirebilir. Bu durumda da yılın son çeyreğinde politika faiz oranlarında indirim bekleyebiliriz.

- Asgari ücrette yıl içinde artış olur mu?

Yakın zamanda ekonomi yönetimi ve TCMB tarafından verilen mesajlar asgari ücret ve emekli aylıklarında genele yaygın bir iyileştirme olmayacağı yönünde. Ancak yıl içinde enflasyonun yüzde 75 seviyelerine ulaşması, yüksek enflasyon nedeniyle kamu personeli ve memur emeklisine Temmuz ayında enflasyon farkı verilmesi, asgari ücret ve taban emekli aylıklarının temel yaşam standartlarını karşılamaması gibi etkenler ücret ayarlaması üzerindeki baskıyı ortadan kaldırmıyor.

- Buz dağının altında kamu maliyesi var

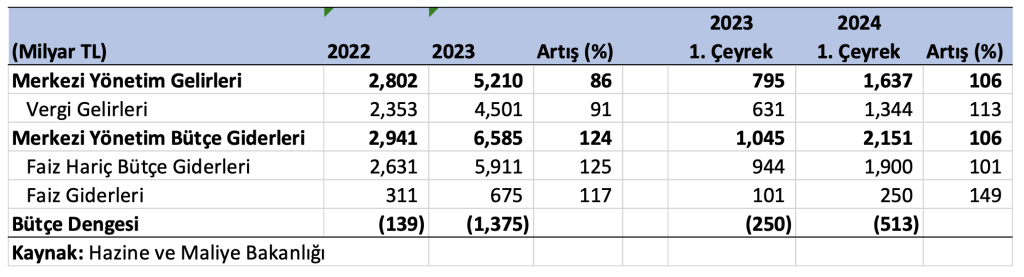

Ekonomi yönetimini en çok zorlayacak alanlar arasında kamu maliyesi yer alıyor.Kamu maliyesinde—yeni önlemler alınmaması halinde—gelirlerin; iç talepteki sınırlı büyüme, dar vergi tabanı ve yüksek kayıt dışılık nedenleriyle artma potansiyeli düşük görünüyor. Öte yandan harcamalar ise başta sosyal güvenlik ve sağlık sistemi ile kamu personeli olmak üzere yapısal reforma ihtiyaç duyuyor. Artan faiz yükü ve Kahramanmaraş merkezli deprem kaynaklı maliyetler de bütçeye kısa ve orta vadede önemli ek yükler getiriyor. Tüm bu sebeplerle, kamu kesimi açığının milli gelire oranının 2024 yılında yüzde 6,7, 2025 yılında ise yüzde 4,3 civarında olacağını tahmin ediyorum.

- Yeniden vergi artışı olur mu?

Bütçede gelir artışının vergi tabanını genişleten, tahsilat performansını iyileştiren, kayıt dışılığı azaltan, istisna ve muafiyetleri kapsayıcı bir çerçevede değerlendiren bir çerçevede yapısal olarak yapılması gerekiyor. Ancak bu zorlu ve uzun vadeli bir politika olacağından, yıl içinde yüksek bütçe açığını azaltmak amacıyla sektörel veya genel vergi yükünü artıracak bazı yeni düzenlemeler bekleyebiliriz.

- IMF ile program yapılır mı?

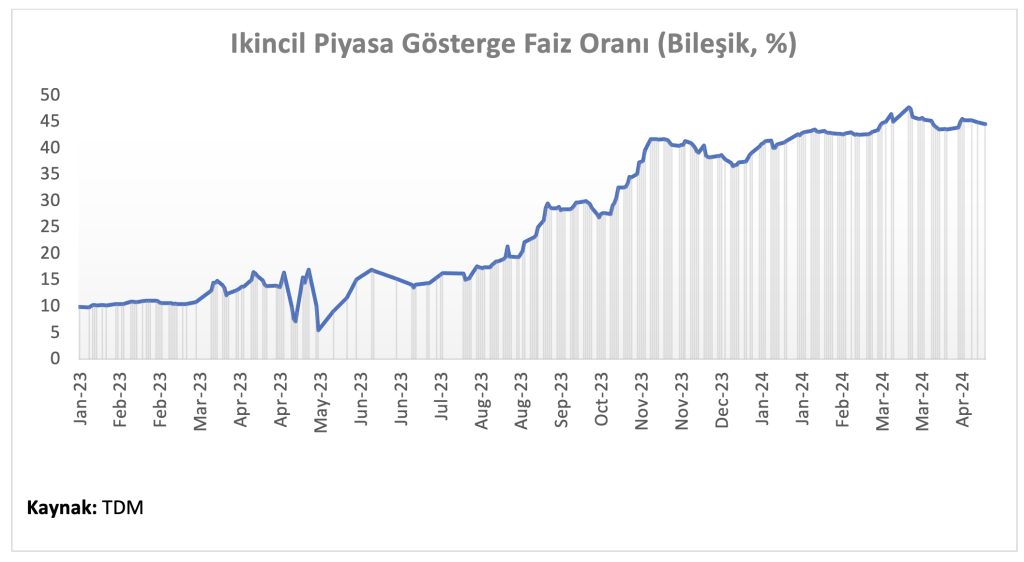

Politik açıdan IMF’ye sıcak bakılmıyor olsa da IMF ile imzalanacak bir programın birçok pragmatik ve yapısal katkısı olacaktır. En büyük katkısı, ekonomi yönetiminin hala sağlayamadığı güven sorununu aşmak olacaktır. Bir diğer önemli katkısı Hazine’nin borçlanma maliyetlerini aşağı çekmek olacaktır. IMF kredilerindeki faiz oranı yüzde 2-3 bandında değişirken, Hazine’nin yurt dışı borçlanma faiz oranları bunun 2-3 katı üzerinde; DİBS tarafında ise sabit faizli borçlanmanın ağırlıklı ortalama maliyeti, son bir yılda, yüzde 10’lardan yüzde 40’lara doğru yükseldi. IMF programı yurt dışından fon girişleri ile yurt içi yerleşiklerin TL’ye dönüşünü tetikleyerek, programın finansman ihtiyacını rahatlatabilecek önemli bir kaldıraç da olabilir. En önemli katkısı ise kapsayıcı bir program ile yapısal sorunları çözme yönünde sunacağı reçete olacaktır. 2023 genel seçimlerinden sonra para politikasını180 derece değiştiren ekonomi yönetimi, yaz aylarında da yeni bir sürpriz yapar mı, göreceğiz.

3. RİSKLER

Türkiye ekonomisinde büyüme, enflasyon, istihdam, kamu maliyesi ve cari açık gibi temel göstergelerdeki gidişatı olumlu veya olumsuz etkileyebilecek çeşitli küresel ve yerel riskler bulunmaktadır. Temel riskleri şu şekilde sıralayabiliriz.

- Aşağı yönlü riskler

Küresel görünüm kaynaklı temel riskler jeo-politik unsurlardır.

Rusya-Ukrayna ve Orta Doğu’daki savaşların bölge geneline veya NATO ülkelerine sıçraması ekonomik görünüm üzerindeki en olumsuz risktir. Bu risk; küresel navlun ve emtia fiyatlarının, enflasyon ile faiz oranlarının zıplaması ve küresel ticaret ve aktivitenin gerilemesine yol açabilir.

2024 yılı birçok ülke için seçim yılı olarak öne çıkmaktadır. Seçimlerden daha popülist ve korumacı hükümetlerin çıkması, küresel enflasyon ve ticaret ile iklim değişikliğiyle mücadele alanlarında olumsuz sonuçlar doğurabilir.

Yurt içinde ise ekonomi politikalarının genişlemeci kalması; yapısal sorunların derinleşmesi ekonomik görünüm adına temel aşağı yönlü risk olarak önemini korumaktadır.

- Yukarı yönlü riskler

Yurt içinde piyasalara en büyük ivmelenmeyi sağlayabilecek müjde IMF programı olacaktır. Bu; yurt içi yerleşiklerin ekonomi yönetimine duyduğu güvenin artmasına ve enflasyonla mücadelenin daha az maliyetli ve kısa sürede tamamlanmasına katı sağlayabilir.

İkinci unsur uluslararası yatırımcıların Türkiye’ye olan ilgisinin beklenenin üzerinde olması olacaktır. Yüksek portföy girişleri, kamu maliyesinde ihtiyaç duyulan finansmana daha uygun koşullarda ulaşılmasına, ekonomik büyümenin artmasına ve makro-finansal risklerin azaltılmasına katkı sağlayabilir.

En önemli konu ise yapısal reformların uygulamaya başlanması olacaktır. Hukuk, eğitim, istihdam ve tarım gibi alanlarda yapılacak yapısal reformlar, Türkiye’nin sürdürülebilir büyümesini kalkındıracak en önemli araç olacaktır.

BURCU AYDIN ÖZÜDOĞRU

MAYIS 2024

HAFTA SONU BASKISI