Bu haftanın en önemli gelişmesi Merkez Bankasının faiz kararıydı. TCMB’nin faiz kararı yalnızca finansal piyasalar açısından değil, aynı zamanda enflasyonun seyri bakımından da önemli mesajlar içeriyordu.

Yılın ikinci yarısında, yani temmuz ayından bu yana açıklanan enflasyon verileri, Merkez Bankasının yıl sonu için öngördüğü gerek yüzde 24’lük ara hedefe gerekse yüzde 29’luk üst tahmin bandına götüren patikanın oldukça üzerinde gerçekleşti.

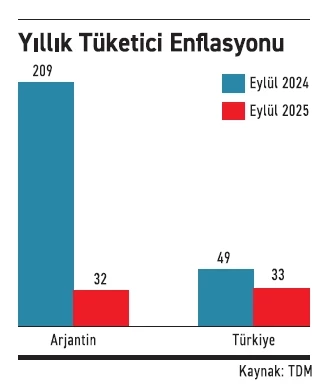

Aylık enflasyon trendinin bozulmasıyla birlikte yıllık enflasyon da yüzde 33 civarına sıkıştı. Enflasyondaki iyileşmenin durmasıyla, OECD ülkeleri arasında en yüksek enflasyona sahip ülke konumuna geldik. Hatırlanacağı üzere, bir yıl önce Arjantin’de enflasyon yüzde 200’lerin üzerindeydi. Ancak Arjantin uyguladığı makro-finansal istikrar programının katkısıyla eylül itibarıyla enflasyonu yüzde 32’ye düşürerek OECD enflasyon sıralamada Türkiye’nin altına indi.

Enflasyondaki bozulma beklentileri de olumsuz yönde etkiledi. Merkez Bankasının yayımladığı Piyasa Katılımcıları Beklenti Anketine göre piyasanın 2025 yıl sonu ve önümüzdeki 12 ay sonrasına ilişkin enflasyon tahminlerinde belirgin artışlar yaşandı. Yıl sonu için Merkez Bankasının ara hedefi yüzde 24 iken piyasa beklentisi yüzde 32’ye çıktı. Gelecek yıl sonu içinse TCMB’nin yüzde 16 olan ara hedefine karşılık piyasanın 2026 ekim ayı beklentisi yüzde 23’e yükseldi.

Tüm bu gelişmeler, Merkez Bankasına para politikasında sıkılığı koruması gerektiğine işaret ediyordu. Merkez Bankası da Ekim Ayı Faiz Oranlarına İlişkin Basın Duyurusu metninde enflasyondaki yükselişe ve görünüm üzerinde artan risklere dikkat çekti:

- “Enflasyonun ana eğilimi eylül ayında yükselmiştir.”

- “Son döneme ait veriler talep koşullarının dezenflasyonist düzeyde olduğuna ancak dezenflasyon sürecinin yavaşladığına işaret etmektedir.”

- “Başta gıda olmak üzere son dönem fiyat gelişmelerinin, enflasyon beklentileri ve fiyatlama davranışları kanalıyla dezenflasyon süreci üzerinde oluşturduğu riskler belirginleşmiştir.”

Basın duyurusundaki mesajlar “para politikasında sıkılığı koru” mesajını vermesine rağmen Merkez Bankası politika faiz oranı ile faiz koridorunun alt ve üst bandını 100’er baz puan indirme kararı aldı.

Bu karar PPK üyeleri tarafından, reel faiz marjını azaltarak enflasyondaki kazanımların korunabileceği yönünde bir inanç barındırıyor olabilir. Ancak, faiz indirimiyle verilen mesaj piyasalar tarafından büyük olasılıkla enflasyon tahminlerinde yeni bir yukarı yönlü revizyon olarak okunacaktır.

Bu algı ise risk primi üzerinde baskı yaratma potansiyeli taşıyor. Hatırlanacağı üzere, S&P son değerlendirmesinde Türkiye’nin kredi notunu değiştirmemiş, bu hafta ise Moody’s Kredi Yetkilisi Alexander Perjessy dezenflasyondaki yavaşlama nedeniyle Türkiye’nin kredi notu artış görünümündeki durağanlığa vurgu yapmıştı.

Özetle, enflasyonla mücadelede kazanımlar net değil. Sürecin uzaması, başta reel sektör, istihdam ve hanehalkı refahı olmak üzere ekonominin geneli üzerinde daha yüksek maliyet yaratacaktır. Bu yüzden ihtiyatlı parasal ve mali duruş ile süreci destekleyecek kurumsal, idari ve yapısal politikaların uygulanması bir zorunluluk olarak karşımıza çıkıyor.

https://aydinburcu.com/2025/10/24/merkez-bankasi-neden-faiz-indirdi/

Dr. Burcu Aydın

Ekopolitik

24 Ekim 2025