2023 genel seçimleri sonrasında hükümet ekonomi politikasında değişime giderek faiz ve vergilerde artış sürecine gitmişti. Geldiğimiz noktada para politikasında faiz oranı %50 + 3 oranına yükseldi ve beklentiler faizin bir süre bu zirvelerde kalacağı yönünde.

Vergi tarafındaysa bu dönemde, gelir vergisi, kurumlar vergisi, ÖTV, KDV ve MTV dahil olmak üzere hemen hemen tüm vergilerde oransal veya tutar olarak önemli artışlara gidildi. Maliye politikasının harcamadan öte vergi artışı kaynaklı olmasının enflasyonist etkilerini hissettik. Ancak izleyen döneme baktığımızda kamu harcamalarındaki yüksek baz sebebiyle mali konsolidasyon ihtiyacının hala devam ettiğini görüyoruz.

Bir yılı aşkın geldiğimiz süreçte enflasyon baz etkisi kaynaklı düşmekle beraber fiyatlama davranışlarında beklenen iyileşmenin sağlanamadığını görüyoruz. Bu da kamu maliyesi veya yapısal politikalarla yeterli desteğin sağlanamaması adına faiz konusunda TCMB’ye fazla bir imkân bırakılmadığını gösteriyor.

Peki kemer sıkma politikalarıyla mevcut durumda ne haldeyiz?

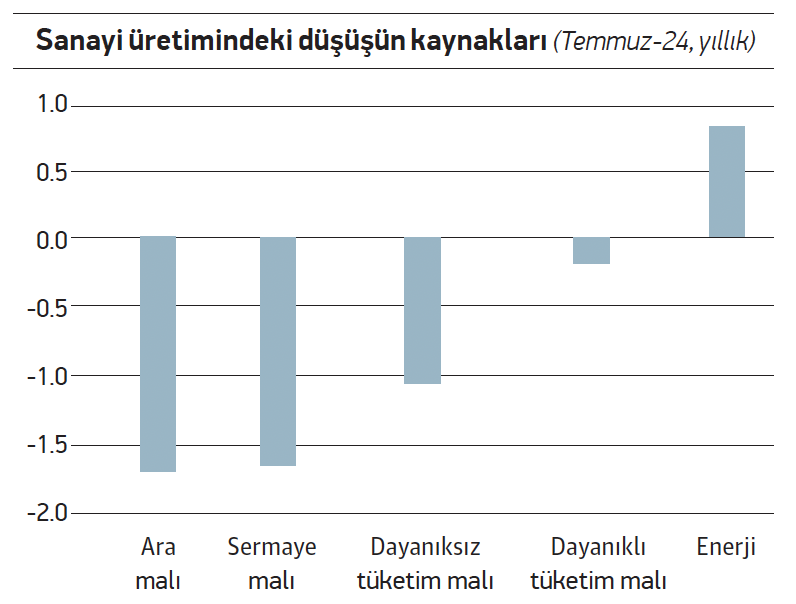

İlk önce üretim kısmına, bu hafta açıklanan sanayi üretim verileriyle bakalım. Sanayi üretimi temmuz ayında yıllık bazda %3,9 düştü ve haziran ayındaki daralma eğilimini korudu. Sanayi üretimindeki düşüş ara malı ve sermaye malı kaynaklı oldu. Sıkılaşma politikaları, beklenildiği üzere, en çok yatırımları olumsuz etkiliyor. İstihdam ve arz kaynaklı etkilerse izleyen aylarda daha çok hissedilecek.

Aylık veriyse, Haziran-Temmuz aylarında, %0,4 artışa işaret ediyor. Ancak temmuz ayındaki artışın, TCMB uzmanlarının yaptığı çalışmaya göre, hesaplamalara dahil edilemeyen “bayram köprü gün” etkisi kaynalı olduğunu gösteriyor (Kazdal ve Taşan, 2024).

Şimdi de istihdam piyasasına bakalım.

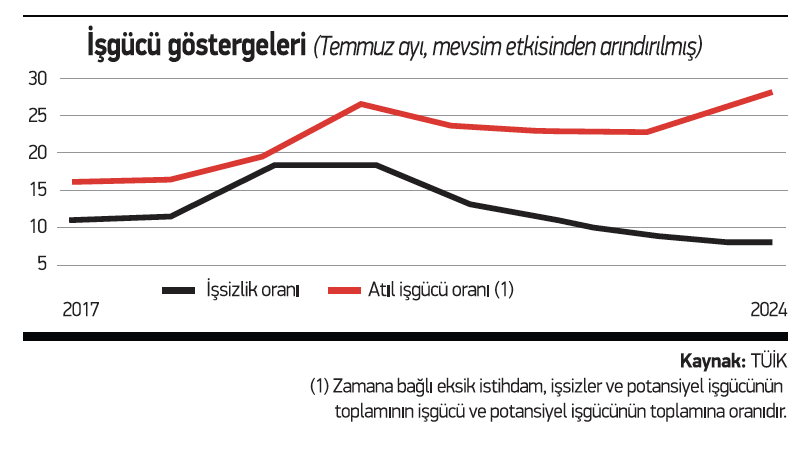

İstihdam piyasasında en çok takip edilen veriler arasında işsizlik oranı yer alıyor. Bu oran temmuz ayında (mevsim etkilerinden arındırılmış) %8,8 oranına geriledi. 2017 yılından bu yana her yıl gerçekleşen temmuz ayı işsizlik oranına bakacak olursak, kemer sıkma politikalarına rağmen hükümetin işsizlik oranını düşürmeye devam ederek başarılı bir politika izlediğini düşünürüz (grafikteki siyah çizgi).

Ancak işgücü göstergelerine geniş tanımlı âtıl işgücü oranıyla bakacak olursak, istihdam piyasasında ciddi bir bozulma yaşandığını görüyoruz (grafikteki kırmızı çizgi). Bunun önemli bir kısmı eksik istihdamdan kaynaklanıyor. Daha basit bir açıklamayla Covid sonrası dönemde birçok çalışanın tam zamanlı çalışmak isterken, bunu sağlayamadığını ve dolayısıyla refah kaybına uğradığını gösteriyor.

Dar ve geniş kapsamlı işgücü göstergeleri arasındaki sapmanın ise 2024 yılında tarihi zirveye ulaştığını görüyoruz.

Ekonomik aktivitedeki genel gidişata baktığımızda, önümüzdeki süreçte bozulmanın devam edeceğini görüyoruz. Bu durumun istihdam piyasalarına yansıması artarak devam edecektir.

Özetle, ekonomide istikrar politikasının ekonomik refah üzerindeki etkilerinin ezici olmaması ve programın siyasi açıdan sürdürülebilir olması adına, sürecin mutlaka ve mutlaka, yapısal ve sosyal politikalarla desteklenmesi gerekiyor.

*Kazdal, A. ve E. Taşan, (2024), İkinci Çeyrek Milli Gelir Verileri İktisadi Faaliyetin Ana Eğilimi Hakkında Ne Söylüyor?, TCMB Blog.

https://www.ekonomim.com/kose-yazisi/ekonomik-veriler-ne-gosteriyor/766565

Dr. Burcu Aydın Özüdoğru

Ekopolitik

13 Eylül 2024