Bu hafta beklenen en önemli veri 2023 yılı 3. çeyrek milli gelir verisiydi. Açıklanan veri hem seçim öncesinde hem de seçim sonrasında izlenen politikaların ekonomi üzerindeki etkilerini yansıtıyor.

3. çeyrek ekonomik büyüme verisi bize neler anlatıyor?

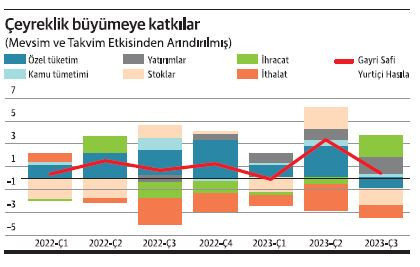

Yılın 3. çeyreğinde, yani Temmuz, Ağustos ve Eylül aylarında, ekonomik aktivite önemli ölçüde yavaşladı. Mevsim ve takvim etkilerinden arındırılmış milli gelir yılın 3. çeyreğinde, bir önceki çeyreğe göre yüzde 0,3 ile düşük bir oranda arttı. Karşılaştırmak gerekirse, ekonomik büyüme bir önceki çeyrekte yüzde 3,3 oranında artmıştı.

Öte yandan, yıllık büyümeye bakacak olursak, 3. çeyrekte büyüme, bir önceki yılın aynı çeyreğine göre yüzde 5,9 oranında arttı. Ancak yıllık büyümenin yüksek gelmesinin, geçen sene 3. çeyrekte ekonomik aktivitenin oldukça zayıf olmasından kaynaklı olduğunu unutmayalım.

Çeyreklik büyümenin kompozisyonuna bakacak olursak, tüketimin büyümeyi 1,1 puan aşağı çektiğini görüyoruz. Ancak tüketim tarafındaki bu trendin esas olarak yüksek enflasyon ve seçimlerin getirmiş olduğu belirsizlikler kaynaklı olarak yılın 2. çeyreğinde tüketimin öne çekilmiş olmasından kaynaklandığını unutmayalım.

Yatırımlar ve net ihracatın ise çeyreklik büyümeye katkıları pozitif oldu. Yatırımlar tarafında parasal sıkılaşmanın etkisinin henüz hissedilmediğini, ihracat tarafında ise kurdaki değer kaybının firmalara pozitif etkisini görmüş olduk.

3. çeyrekte ekonomiye dair başka neler olmuştur hatırlayalım?

Para politikasında, Merkez Bankası Temmuz ayında 2,5 puan, Ağustosta 7,5 puan ve Eylül ayında ise 5 puanlık faiz artışlarına gitmişti. Temmuz ayındaki düşük artış finansal piyasalar ve enflasyon dinamikleri açısından yetersiz kalırken, Ağustos ayında Merkez Bankası üst yönetimindeki değişimle beraber PPK üyeleri beklentinin üzerinde faiz artışına giderek negatif reel faiz marjını azaltmaya yönelik daha net bir tutum göstermişti.

Maliye politikasında ise durum daha karışık. Kamu personeli ve emekli aylıklarına yapılan yüksek artışların getirdiği ek yük ile artan bütçe açığı, Temmuz ayında artırılan vergi oranları ve ek vergilerle sübvanse edilmeye çalışılmıştı. Öte yandan, bütçede artan faiz yükü ve deprem kaynaklı giderler ile yüksek bir harcama potansiyelinin bulunduğunu da unutmayalım.

Finansal piyasalar ise bu dönemde dalgalı seyretmişti. Haziran ve Temmuz aylarında yaşanan yüksek kur şokları, bu çeyrekte yüksek enflasyona dönüşmüş, finansal risk indikatörleri de nispeten yüksek seyretmişti. Öte yandan Merkez Bankası yönetimi ve sıkılaştırma politikasındaki değişim ile rezerv iyileştirme politikaları, Eylül ayında Türkiye’nin finansal risk algısına olumlu yansımıştı. Böylece CDS primleri geri çekilmiş, finansal piyasalardan da Türkiye’ye yönelik daha olumlu değerlendirme raporları gelmeye başlamıştı.

Peki önümüzdeki süreci nasıl değerlendirmeliyiz?

Parasal sıkılaştırmanın etkilerini yılın son çeyreğinde ve 2024 yılında çok daha sert hissedeceğiz. İzleyen dönemlerde özel tüketimde ve yatırımlarda çeyreklik bazda daralma görmemiz olası. Deprem kaynaklı yeniden inşaat faaliyetleri ile sektörel finansman paketleri gayri safi sermaye oluşumunu pozitif yönde etkilese de genel olarak yatırımların uzun bir süre daralma eğiliminde olmasını bekleyebiliriz. İhracat tarafında da görünümün zayıf olmasını bekliyorum. Bunda talep ve fiyatlama etkisi belirleyici olacaktır. Dış talep, yani ana ticaret ortaklarımızın yakın dönem ekonomik görünümü zayıf seyrediyor. Hükümet yetkilileri tarafından açıklandığı üzere reel kurda artış olması ise düşük rekabet gücüne sıkışmış ihracatçıları olumsuz yönde etkileyecektir.

Son olarak 2024 yılının icraat yılı olarak kritik öneme sahip olduğunu unutmayalım.

2024 yılı, yeniden dengelenme politikalarının kararlılıkla uygulanması gereken bir dönemdir. Bu dönemdeki icraatlar enflasyon ve fiyatlama beklentilerinin şekillenmesi ve uluslararası yatırımcıların Türkiye’ye yönelik alacakları kararlar açısından son derece önemlidir.

https://www.ekonomim.com/kose-yazisi/secim-sonrasi-ekonomik-buyume/718330

Dr. Burcu Aydın Özüdoğru

Ekopolitik

1 Aralık 2023